Toute organisation se doit d’être performante pour perdurer, croître, progresser et acquérir de nouveaux marchés. Pour atteindre ses objectifs, l’entreprise doit disposer des moyens physiques, humains et financiers, suffisants afin d’assurer sa performance. Une fois qu’une organisation a défini sa mission, a identifié l’ensemble de ses parties prenantes et a établi ses objectifs, il y a lieu de mesurer sa performance qui renvoie à la capacité de mener une action pour obtenir des résultats conformément à des objectifs fixés préalablement en minimisant (ou en rentabilisant) le coût des ressources et des processus mis en œuvre.

L’évaluation de l’entreprise par les indicateurs financiers traditionnels de la performance, ne fournit pas aux gestionnaires toutes les informations dont il sont besoin pour prendre des décisions stratégiques ou courantes pertinentes et performantes. Le respect des délais, la réactivité et la flexibilité, la qualité et notamment la qualité de service après-vente, les compétences…sont autant de nouveaux facteurs clés de succès, parfois abstraits ou subjectifs, qui contribuent à la performance globale de l’entreprise et/ou par rapport auxquels les entreprises sont maintenant évaluées.

Piloter la performance exige, cependant, de préciser le type de performance visée. En effet, la performance peut prendre des formes très différentes d’un contexte à l’autre. Pour notre travail de recherche, nous avons choisis de consacrer notre étude au volet financier, c’est-à-dire, à la performance financière qui ne se limite pas au résultat de fin d’année. En effet, les indicateurs de la performance financière peuvent être regroupés en indicateurs quantitatifs et qualitatifs.

Les généralités sur l’entreprise

Définition de l’entreprise

Une entreprise est un groupement humain hiérarchisé qui met en œuvre des moyens intellectuels, physiques et financiers pour produire, former, distribuer les richesses conformément à des buts définis pour réaliser un profit.

Le monde complexe de l’entreprise a donné lieu à de multiples définitions. Il existe principalement trois approches connues dans ce domaine : approche économique, approche sociale et l’approche systémique.

Approche économique

D’après MULLER .J , l’entreprise dans la théorie économique peut être appréhendée selon trois points essentiels : centre de décision autonome, unité de production et unité de répartition :

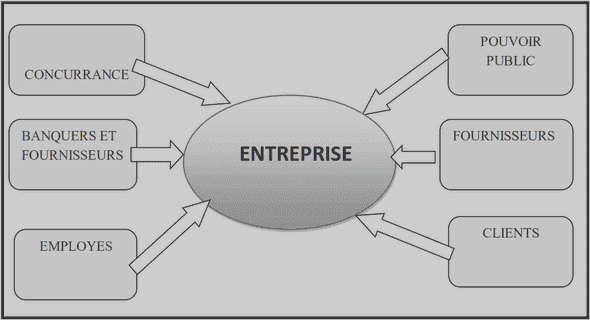

-L’entreprise est un centre de décision autonome qui affecte des ressources humaines, matérielles et financières afin d’exercer une activité économique de façon stable et structurée.

-L’entreprise est une unité de production, elle combine des facteurs de production (capital, travail) pour produire des biens et services et satisfaire les besoins du consommateur

-L’entreprise est une unité de répartition, En vendant sa production, l’entreprise réalise une valeur ajoutée. Cette dernière sera partagée entre les autres agents économiques (Etat, salariés, préteurs, …..)

-L’entreprise selon cette approche a été considérée comme une « boite noire » dont on connait les échanges avec l’environnement mais dont on ignore le fonctionnement interne.

La performance globale

Définition de la performance

Le concept de « performance » peut être défini pour une entreprise, comme étant le niveau de réalisation des résultats par rapport aux efforts engagés et aux ressources consommées. La performance est, par ailleurs, relative à la vision de l’entreprise, sa stratégie et ses objectifs, on parle de performance commerciale, financière, organisationnelle …..

Et pour BARREAUX Jack , il y a la performance globale qui « est une visée (ou un but) multidimensionnelle économique, sociale et financière, qui concerne aussi bien les entreprises que les sociétés humaines, autant les salariés que les citoyens».

Les types de la performance

La performance économique

La performance économique correspond aux résultats présentés par la comptabilité, il s’agit principalement du bilan des soldes intermédiaires de gestion, à savoir :

La production et la marge commerciales ;

La valeur ajoutée ;

L’excèdent brut d’exploitation ;

Les différents résultats de l’exercice (d’exploitation, financier, etc.) .

La performance financière

La performance financière est étroitement liée à la performance économique, elle est mesurée par plusieurs ratios, le ratio plus souvent utilisé est le ratio de la rentabilité, qui est le résultat du rapport entre le résultat de l’exercice sur les capitaux propres et qui rapporte des indicateurs relatifs au montant des ressources mises en œuvre .

La performance sociale

Au niveau de l’organisation, la performance sociale est souvent définie comme le rapport entre son effort social et l’attitude de ses salaires. La performance sociale est aussi définie comme le niveau de satisfaction atteint par l’individu participant à la vie de l’organisation. Ou encore l’intensité ; avec laquelle chaque individu adhère et collabore aux propos et aux moyens de l’organisation.

Certains critères présentent les climats sociaux et la satisfaction personnelle comme principaux indicateurs de la performance sociale, afin d’évaluer cette performance, les critères suivants peuvent être utilisés :

La nature des relations sociales et la qualité des prises de décisions collectives.

Le niveau de satisfaction des salariés mesurés par les sondages et les enquêtes d’opinion.

Le degré d’importance des conflits et des crises sociales (grèves, absentéisme, accident de travail,…).

La participation aux manifestations et aux réunions d’entreprise, ainsi que le dialogue avec les membres du comité de l’entreprise .

La performance organisationnelle

La performance organisationnelle est définie par KALIKA Michael comme les mesures portant directement la structure organisationnelle et non pas sur ses conséquences éventuelles de nature sociale ou économique. Ces indicateurs sont intéressants dans la mesure où ils permettent de discerner les difficultés organisationnelles à travers leurs premières manifestations, avant que les effets induits par celles-ci ne soient ressentis d’un point de vue économique KALIKA Michael avance quatre facteurs de l’efficacité organisationnelle :

Le respect de la structure formelle : le non-respect de la structure annoncée par la direction, peut traduire un dysfonctionnement au sein de l’organisation.

– Les relations entre les services : la recherche de la minimisation des conflits reflète un besoin de coordination nécessaire à l’efficacité.

– La qualité de la circulation de l’information : l’organisation doit développer des systèmes d’information permettant d’obtention d’information fiable et exhaustive .

Après avoir présenté la performance globale de l’entreprise de manière succincte, nous nous intéresserons au volet financier qui est notre objet de recherche.

Les critères de la performance financière

Quelle que soit la grille de lecture retenue pour définir la performance, cette dernière est associée à trois principes fondamentaux (Marion. A, Asquin. A , Everaere C, Vinot D.et Wissler M., 2012) :

L’efficacité qui traduit l’aptitude de l’entreprise à atteindre ses objectifs, en rapportant les résultats aux objectifs.

L’efficience qui met en relation les résultats et les moyens, en rapportant un indicateur de résultat à indicateur de mesure des capitaux employés.

La pertinence qui met en relation les objectifs ou les moyens avec les contraintes de L’environnement. La pertinence permet d’évaluer la performance dans le domaine stratégique, c’est-à-dire l’avantage concurrentiel à partir d’une appréciation entre l’adéquation des éléments de l’offre (créateurs de valeur) et les attentes du marché.

En bref, le concept de performance financière est indissociable d’autres notions telles que l’efficacité, l’efficience, et la pertinence dans la mesure de celle-ci pour l’entreprise.

|

Table des matières

Introduction générale

Chapitre I : Notions de base sur la performance de l’entreprise

Introduction du chapitre I

Section 1 : Généralités sur l’entreprise

Section 2 : La performance globale de l’entreprise

Section 3 : La performance financière

Conclusion du chapitre I

Chapitre II : Outils et méthodes d’évaluation de la performance financière de l’entreprise

Introduction du chapitre II

Section 1 : Le diagnostic financier et non financier

Section 2 : Le contrôle budgétaire

Section 3 : Le Tableau de bord financiers

Conclusion du chapitre II

Chapitre III : Évaluation de la performance financière de la direction de distribution du gaz et de l’électricité « SONELGAZ » de Tizi Ouzou

Introduction du chapitre III

Section 1 : Historique et présentation de l’organisme d’accueil

Section 2 : Le Diagnostic financier au sein de la SONELGAZ

Section 3 : La budgétisation et le tableau de bord au sein de la SONELGAZ

Conclusion du chapitre III

Conclusion générale

Bibliographie

Liste des tableaux

Liste des figures

Table des matières

Annexes