Historique :

Créée en 1928, MADAUTO fonctionnait comme un comptoir commercial et était devenu une émanation de la SCCCOI (ou Société de Courtage, de Consignation et de Communication de l’Océan Indien) dont le siège social se trouvait à Marseille-France. La SCCCOI avait comme activité la commercialisation des véhicules RENAULT, SAVIEM et NISSAN.A cette époque, elle se chargeait de collecter et d’exporter des produits locaux en France ; en contrepartie, ce siège expédiait des véhicules destinés à la vente à Madagascar. En 1960, elle contribua à la création de la SOMACOA (Société Malgache de Construction Automobile) qui montait les véhicules R4 – R12 – R16 – SAVIEM – SG2/SG4 (Super Goélette) – Peugeot 404 Berline et Pick-up. Le 04 septembre 1962 fût la première sortie de la SOMACOA, et en 1967, commença la commercialisation des véhicules SAVIEM issus des chaînes de montage de la SOMACOA. En 1965, pour élargir son offre et sa clientèle, MADAUTO représenta la marque DATSUN qui est la marque NISSAN actuelle.

Le 20 décembre 1973, la Régie Nationale des Usines Renault (RNUR) racheta la société qui se transforma en RENAULT MADAGASCAR. Elle est le concessionnaire exclusif des marques RENAULT et SAVIEM à Madagascar. En 1987, Monsieur LEVY, nouveau dirigeant de la régie RENAULT décida de vendre les succursales RENAULT se trouvant dans les pays du tiers monde. C’est ainsique RENAULT MADAGASCAR fut racheté par le groupe FRAISE en 1989 et l’ancienne appellation MADAGASCAR AUTOMOBILE, dénommée MADAUTO fut reprise. Elle est maintenant concessionnaire exclusif des voitures de marques RENAULT etNISSAN, des pneumatiques de marque DUNLOP, des batteries de marque VARTA,des lubrifiants de shell et des pièces de rechange d’origine RENAULT et NISSAN. MADAUTO devra donc honorer toutes ces marques qu’elle représente à partir de la qualité de ses services. Pour ce faire, elle dispose des succursales et des représentants dans la grande île pour assurer la distribution de toutes ces marques ainsi que le service après vente ; et des employés efficaces

Définition de la gestion de trésorerie :

La gestion de trésorerie est un ensemble de technique permettant au trésorier d’une société ou d’un groupe d’entreprise d’obtenir la meilleure gestion possible des flux monétaires et financiers de celui-ci. La fonction de trésorerie joue un rôle important et de plus en plus difficile pour toutes entreprises. En d’autre terme, rien ne se fait sans son intervention. Elle a pour objet de traiter des décaissements et des encaissements, des flux financiers et de leurs articulations avec l’encaisse et avec les comptes bancaires. Pour que la fonction de trésorerie soit efficace, il ne faut pas qu’elle soit dispersée mais il faut que tous les efforts soient orientés vers un seul objectif : minimiser le coût du maintien de l’équilibre.

Principaux rôles de l’agent de recouvrement :

Les retards de paiement posent parfois de graves problèmes de trésorerie. Pour y remédier l’entreprise recrute un agent de recouvrement. Le rôle d’un agent de recouvrement est de minimiser les risques de non paiement de d’accélérer l’encaissement des factures émises. Il passe par la détection du risque d’illiquidité et d’insolvabilité de façon à écarter les clients indésirables. En général, l’agent de recouvrement est la personne qui effectue la réclamation de paiement auprès des clients de la société. Pour aboutir un bon résultat, cet agent élabore un plan de travail pour mieux accomplir ses tâches qui commencent par l’étude des documents afférents jusqu’au recouvrement proprement dit.

Le recouvrement par voie normale :

Il est assez rare qu’un créancier porte immédiatement un litige devant le tribunal. En principe, il essaie toujours d’obtenir satisfaction en utilisant des différents techniques par l’intermédiaire d’un agent de recouvrement.

-Etude des dossiers : Si l’échéance expire et les clients ne règlent pas encore leurs factures, l’agent procède à l’étude des dossiers des clients. Au cours de cette étude, il essaie de répondre à des différentes questions comme :

– Qui sont les clients qui ont dépassé l’échéance ?

– Pourquoi ces clients ne paient-ils pas leurs dettes ?

– Vont-ils payer leurs dettes ?

Avant de contacter le client, l’agent doit maîtriser tous les dossier concernant ce client.

* Qui sont les clients qui sont dépassé l’échéance ? L’agent de recouvrement doit savoir la réponse à cette question car normalement, il vérifie et connaît tous les jours, les dettes qui arrivent à l’échéance.

* Pourquoi le client ne paie, quels sont les problèmes ? Les réponses pourraient être les suivantes :

– Un refus de paiement volontaire (facture contestée, … )

– Un acte de mauvaise foi

– Une facture non reçue.

*Les procédures de recouvrement :

Au terme de l’échéance, le client doit normalement régler ses dette, le responsable du recouvrement lui donne un délai de dix jours pour qu’il puisse les régler. Cette date dépassée, l’agent procède aux relances.

Retard dans l’exécution des tâches :

Il faut croire que la lenteur qui se manifeste au niveau de l’exécution des tâches est due à la réduction du nombre des salariés au sein de la société. Effectivement, s’il y a peu de personne pour effectuer beaucoup trop de travail, il y aura une défaillance dans l’accomplissement des travaux à savoir ce retard qui constitue le marasme des affaires de la société. Pour illustrer ce que nous venons de présentes, voyons un cas que nous avons pu rencontrer pendant notre stage : les employés ne prennent pas d’initiative pour exécuter une tâche qu’aucun d’entre eux ne peut déterminer qui en est le vrai responsable, donc chacun attend la personne qui aura beaucoup plus de volonté que les autres pour achever cette besogne. Certainement, cette prise d’initiative prend du temps. Et quelque fois il y en a même qui refuse de faire un travail qui n’est pas le sien, d’où les conséquences néfastes qui peuvent arriver tels que l’oubli de l’exécution de ce travail et finalement personne ne s’en rendra compte que beaucoup de temps après.

Et jusqu’à ce jour, ce retard dans l’exécution des tâches persiste et les responsables n’ont pas encore cherché une bonne résolution pour échapper à ce problème. En bref, les ressources humaines sont reconnues parmi les importantes dans la gestion d’une société qui repose toute son exploitation sur les aspects humains. On parle de l’homme comme étant le centre d’intérêts de toute entreprise car c’est la tête pensante qui conçoit et élabore la politique générale, l’objectif, la stratégie et le plan d’action à accomplir. De même, la fonction économique de l’entreprise permet de mettre en exergue la vocation de satisfaire les besoins humains à travers la production et la vente des biens et services. Voilà pourquoi nous apportons nos critiques pour cette direction des ressources humaines de MADAUTO, et ce dans le but d’améliorer l’efficience et le cas échéant, et de favoriser l’épanouissement.

La gestion de créances non fiable :

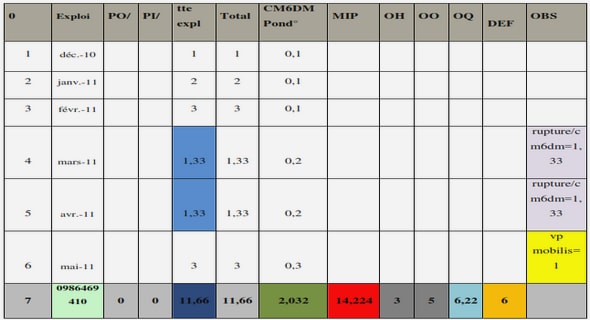

Diminution des crédits clients par rapport à l’année précédente : Pour confirmer cette diminution, nous allons présenter un tableau concernant les crédits clients accordés par la MADAUTO.

• Calcul du crédit clients pour les années 2001,2002 D’après le tableau et le schéma, nous pouvons en conclure que, en 2002, les crédits clients ont baissé de 50% par rapport à l’année 2001. Cette diminution est certainement due au règlement des dettes effectuées par certains clients, essentiellement les gros clients comme la STAR et la COLAS, les clients administratifs (Assemblée nationale). Les 100 jours en 2001 sont dus à la prolifération des clients insolvables de MADAUTO. Nous savons bien qu’un retard de paiement coûte les frais financiers du crédit. Un client ne paie pas, c’est le capital lui-même qui est perdu, et c’est bien plus grave. Le risque de manque de liquidité survient quand les dettes sont plus courtes que les échéances. Un affaire peut être rentable mais s’il faut payer les fournisseurs avant les rentrées clients, elle manquera de liquidité. Nous tenons à remarquer que les résultats obtenus d’après le tableau n°4 à propos des crédits clients, il existe de nombreux clients voire 85% des clients qui paient à une échéance à plus d’un an car il est rare qu’un client puisse payer une voiture au comptant.

Impossibilité de faire face à l’exigible à court terme : Nous avons déjà constaté que la société a une trésorerie négative d’après l’analyse faite concernant la situation réelle de la trésorerie de MADAUTO. Nous pouvons encore faire une vérification en utilisant la méthode des ratios. Valeur réalisable à court terme et disponible Le ratio de trésorerie qui est nettement inférieur à l’unité représente vraiment l’existence d’une gestion de créances non fiable. Il n’est donc pas possible de faire face à l’exigible à court terme comme paiement des fournisseurs et paiement des traites acceptées, à moins que l’on ne compte sur les rentrées non prévues au bilan.

Inexistence de délai de crédit fournisseurs étrangers : Concernant les fournisseurs, nous avons les renseignements suivants : Les marchandises de MADAUTO proviennent presque toutes de l’étranger. Maiselle collabore aussi avec des fournisseurs locaux. Avec les fournisseurs étrangers, la société ne bénéficie d’aucun crédit fournisseurs, donc elle doit toujours effectuer les paiements dans l’immédiat. les crédits clients procure 100 jours et 49 jours alors qu’avec les fournisseurs étrangers pour les achats à l’importation, aucun délai de crédit n’est accordé. C’est d’ailleurs la raison de l’ouverture du crédit documentaire.

|

Table des matières

INTRODUCTION

PREMIERE PARTIE : PRESENTATION GENERALE DE LA RECHERCHE

CHAPITRE I : Présentation de la société

Section 1. Identité de la société

Section 2. Historique

Section 3. Organisation de la société

Section 4. Activités et missions

Section 5. MADAUTO et son environnement

CHAPITRE II : Généralité sur l’outil « Gestion Financière »

Section 1. Définition de la Gestion financièreSection 2. Les éléments constitutifs de la Gestion Financière

DEUXIEME PARTIE : IDENTIFICATION ET FORMULATION DES PROBLEMES RENCONTRES

CHAPITRE I : Problèmes liés à l’organisation existante dans l’entreprise

Section 1. Gestion des ressources humaines mal organisée

Section 2. Gestion des ressources matérielles non fiable

CHAPITRE II : Problèmes rencontrés au niveau du système de recouvrement de créances

Section 1. Difficulté dans l’application de la procédure de recouvrement de créances

Section 2. Gestion de créances non fiable

TROISIEME PARTIE : SOLUTIONS PROPOSEES ET SOLUTIONS RETENUES

CHAPITRE I : Solutions proposées pour l’organisation existante dans l’entreprise

Section 1. Réorganisation de la gestion des ressources humaines

Section 2. Amélioration de l’organisation de la gestion des ressources matérielles

CHAPITRE II : Solutions proposées au niveau du recouvrement de créances

Section 1. Amélioration de l’application de la procédure de recouvrement

Section 2. Renforcement de la gestion de créances

CHAPITRE III : Solutions retenues et résultats attendus

Section 1. Solutions retenues

11. Proposition d’un modèle de mode de procédure de recrutement

12. Proposition d’une mise en place d’une fonction de contrôle de crédit

13. Proposition d’un modèle de lettre de relance

Section 2. Résultats attendus et recommandations générales

21. Les résultats attendus

211. Résultat économique

212. Résultat social

213. Résultat financier

22. Les recommandations générales

221. Respect des procédures

222. Renforcement de la structure chargée de recouvrement

223. Recyclage du personnel

CONCLUSION GENERALE

ANNEXES

BIBLIOGRAPHIE

![]() Télécharger le rapport complet

Télécharger le rapport complet