Le monde aussi bien dans sa dimension humaine qu’économique est en perpétuelle mutation. Il a été façonné par une succession de révolutions sociales et économiques. Au fil des années est apparu un nouveau modèle : la mondialisation. Ce terme désigne l’intégration de tous les phénomènes économiques, financiers, culturels, écologiques à l’échelle de la planète. Le monde est ainsi devenu un grand village planétaire où les frontières n’existent plus. L’évolution technologique facilite les échanges et modifie considérablement l’environnement externe mais aussi interne des entreprises. En effet, la concurrence s’est internationalisée. Les marchés sont désormais mondiaux. Les entreprises disposent ainsi de nouvelles opportunités mais aussi et surtout de nouveaux défis liés à des contraintes auparavant inexistantes.

Comptabilité analytique par la méthode ABC

Le Consortium for Advanced Management International (CAM-I) est un consortium international d’entreprises de production et de services, d’organisations gouvernementales, de cabinets de consultance, de corps académiques et professionnels qui travaillent en coopération pour résoudre les problèmes de gestion et les difficultés communes aux membres du groupe. En 1972, des chercheurs de ce groupe ont développé une nouvelle méthode de calcul des coûts adaptée à la nouvelle structure des charges et palliant aux insuffisances des méthodes traditionnelles : l’Activity Based Costing ou comptabilité par activités. Elle a été popularisée à la fin des années 80 par Kaplan, Cooper et Tuney. La comptabilité par activités permet d’avoir les coûts les plus complets possible et de mesurer la performance des activités, des ressources et des objets de coûts .

Définition et objectifs de la méthode ABC

La méthode ABC a été créée en alternative aux méthodes de calcul de coût traditionnelles. En effet, les unités d’œuvres traditionnelles ne correspondent plus aux conditions de l’activité des entreprises (Berland, 2009 : 39). Celles-ci sont désormais complexes. Les fonctions support telles que le marketing, la qualité, l’informatique et la logistique sont de plus en plus importantes et participent d’avantage à la performance de l’entreprise. Les fonctions administration des ventes et service après-vente, entre autres, sont devenues des facteurs clés de succès dont les coûts sont difficiles à maîtriser. De plus, l’environnement est imprévisible et incertain. Ainsi, la méthode ABC propose une analyse de l’entreprise en termes d’activités et redéfinit le traitement des charges.

Elle est définie par le CAM-I (Consortium for Advanced Manufacturing International) (2010) comme « A methodology that measures cost and performance of activities, resources and cost objects, assigns resources to activities and activities to cost objects based on their use, and recognizes causal relationships of cost drivers to activities. » Elle permet donc de mesurer le coût et la performance des activités, des ressources et des objets de coût. Elle attribute les ressources aux activités et les activités aux objets de coût en s’appuyant sur leur utilisation et reconnaît les relations de causalité entre les inducteurs de coût et les activités. Ce faisant, la méthode ABC permet une compréhension des composantes des coûts d’une organisation, les facteurs les expliquant et pourvoit une base d’amélioration continue en identifiant les possibilités de réductions des coûts et de réingénierie des processus. La vision transversale de l’entreprise à travers ses processus, l’analyse des activités fondée sur la méthode ABC contribue à identifier les dysfonctionnements et les coûts cachés.

La comptabilité par activité est une méthode de calcul de coûts complets qui diffère des méthodes traditionnelles par la technique et par l’objectif. La méthode des coûts complets par centres d’analyse correspond à une logique industrielle de l’entreprise, axée sur la production en terme quantitatif. En effet, les unités d’œuvres sont fondées sur des quantités ou volumes où les références sont les heures de main-d’œuvre ou heures-machines, le nombre de produits fabriqués ou vendus entre autres. L’objectif global de la comptabilité par activité est de mieux prendre en compte le fonctionnement de l’entreprise moderne organisée en processus. Leclère (2011 : 85) précise qu’elle permet de repérer les informations d’importance stratégique et pertinentes permettant d’éclairer les choix de gestion. Grandguillot & al. (2012 : 107) considèrent que la comptabilité par activité a pour principaux objectifs :

• d’identifier les activités consommées par chaque produit ;

• de s’appliquer à un grand nombre d’objets de coûts et d’obtenir les coûts des activités, des processus, des produits ou services entre autres pour faciliter la prise de décision ;

• de mesurer les conséquences d’une décision sur les activités de l’organisation ;

• de déterminer des coûts de revient pertinents grâce à une analyse plus fine des facteurs de coûts ;

• de comprendre le comportement des coûts en offrant une explication de la consommation des ressources ;

• d’améliorer les prises de décisions et la performance de l’organisation notamment en fournissant des informations sur les activités les plus créatrices de valeur pour le client, celles à développer, celles à externaliser, etc.

Pour ce faire, elle a des fondements de base bien précis. Selon Berland (2009 : 42), la méthode ABC apporte les éléments suivants :

• les centres d’analyse sont remplacés par des activités, le but étant de rattacher le plus de coûts possibles directement aux produits et aux objets de coûts ;

• les unités d’œuvre sont maintenant des inducteurs de coûts et traduisent une relation de causalité dans la consommation des ressources alors que les unités d’œuvre n’étaient que des corrélations ;

• la gamme des inducteurs est enrichie d’inducteurs non volumiques en plus de ceux volumiques permettant ainsi de mieux traduire le travail réel des entreprises.

L’activity based management (ABM)

L’activity based management (ABM) permet de mesurer la performance des activités. Alazard & al. (1998 : 608) définissent l’ABM comme: « une méthode de management de l’entreprise qui doit permettre un pilotage stratégique de l’organisation dans le but d’améliorer la performance par des démarches de progrès continu ». Ainsi, s’appuyant sur la comptabilité par activités, l’ABM permet la gestion des coûts des produits et autres objets de coûts par la maîtrise des coûts des activités. Elle permet à l’entreprise d’améliorer sa performance en reconfigurant ses processus et en prenant des décisions stratégiques adéquates.

Apport de la méthode ABC dans l’amélioration de la performance

La performance s’articule souvent autour du couple valeur/coût et contribue à maximiser la création de valeur. La méthode ABC permet d’obtenir des prix complets et une information financière plus réaliste que celles de ces prédécesseurs. Sa mise en place devrait accroître la performance de l’entreprise. La mesure de l’amélioration d’une performance, surtout une performance financière, ne peut se faire que sur la durée. La performance d’un système peut se mesurer sur l’impact que les éléments de ce système ont sur la performance globale de l’entreprise.

L’analyse de la rentabilité passe par l’utilisation de méthodes de calcul de coût basée sur les activités telle que la méthode ABC. La performance ne dépend plus des quantités produites dans le cadre de l’activité de l’entreprise mais plutôt du coût et de la création de valeur perçue par le client.

Selon Boisvert (1998 : 1), la méthode ABC permet d’améliorer la performance des organisations à travers la réingénierie des processus, l’identification des coûts cachés, une meilleure allocation des coûts et la fourniture d’une information plus pertinente pour la prise de décisions. En effet, elle permet de détecter les éventuels dysfonctionnements, les activités qui ne créent pas de valeur pour le client. Cela permet la réduction des coûts par la réingénierie de certains processus, la suppression ou la mise en sous-traitance de certaines activités non créatrices de valeur et coûteuses, la reconfiguration de la consommation des activités par les objets de coûts ou la réduction des coûts de fonctionnement des activités de l’entreprise.

Radcliffe (2007) déclare que «The intelligence derived from ABC/M allows management to monitor profitability by product, customer, channel and tariff, thus enhancing the appropriate decision-making. » Ainsi, la méthode ABC permet aux dirigeants de piloter la rentabilité par produit, client, ligne de produit, objet de coût et par prix améliorant ainsi la prise de décision. Cette meilleure prise de décision devrait se traduire par une augmentation de la rentabilité et de la compétitivité des entreprises. Toutefois, il est à noter que la méthode ABC n’est pas le seul facteur à l’origine de l’amélioration de la performance des entreprises l’ayant adoptée.

L’application de la méthode ABC par les entreprises leur est donc bénéfique. Pour s’assurer cette efficacité, elles doivent concevoir un système de comptabilité par activités qui leur est spécifique en se basant sur leurs besoins propres et leurs objectifs

Apport de la méthode ABC dans la gestion des risques

La méthode ABC propose un changement de vision sur l’organisation reposant sur l’analyse de processus transversaux. C’est un moyen de fournir des informations plus précises aux managers sur les coûts afin d’aider la prise de décisions stratégiques et améliorer la rentabilité et la performance de l’entreprise. Ces informations peuvent être utilisées pour le lancement de nouveaux produits/services, la pénétration dans de nouveaux marchés, le choix des processus de production les plus optimaux et le choix des mix produits/marchés. Le lien entre la méthode ABC et la prise de décision peut ainsi être appréhendé à deux niveaux : l’objet de coûts et l’activité.

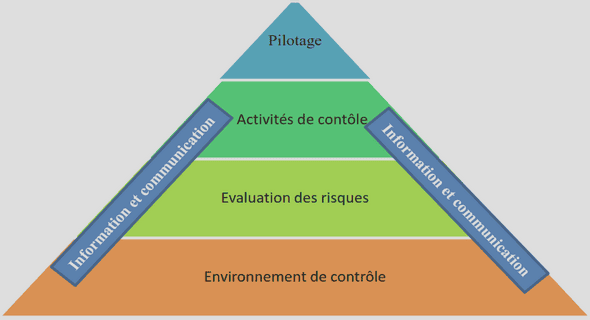

Les entreprises évoluent dans un environnement incertain donc risqué aussi bien en interne qu’en externe. Pour s’assurer de maîtriser ces risques, elles doivent se doter des outils nécessaires pour identifier, mesurer, cartographier et gérer ces risques. La gestion des risques est définie par le Committee Of Sponsoring Organizations of the Treadway Commission (COSO) comme « Un processus mis en œuvre par le conseil d’administration, la direction générale, le management et l’ensemble des collaborateurs de l’organisation. Il est pris en compte dans l’élaboration de la stratégie ainsi que dans toutes les activités de l’organisation. Il est conçu pour identifier les événements potentiels susceptibles d’affecter l’organisation et pour gérer les risques dans les limites de son appétence pour le risque. Il vise à fournir une assurance raisonnable quant à l’atteinte des objectifs de l’organisation. » Dans l’atteinte de cet objectif, le contrôle de gestion joue un rôle important. En effet, il a une vision transversale de l’entreprise. Il contribue à une lisibilité des objectifs à tous les niveaux hiérarchiques et sur tous les processus de l’entreprise. Cela peut se faire à travers les informations fournies par la comptabilité par activités ; notamment sur les processus et les activités. Les informations sur les coûts et valeurs qu’elle fournit peuvent permettre de prévenir d’éventuelles pertes ou destruction de valeur ou, au contraire, d’identifier des couples risques/opportunités à exploiter par l’entreprise. En effet, la méthode ABC permet d’obtenir des informations sur les objets de coûts, notamment les produits, les plus rentables grâce au calcul de coûts de revient complets. De même, la méthode ABC permet d’identifier et d’apporter des solutions à la sous-activité et de fournir les informations sur les coûts de revient permettant de fixer des prix plus avantageux (Bescos et Cauvin, 2000) .

|

Table des matières

DEDICACE

REMERCIEMENTS

LISTE DES SIGLES ET ABREVIATIONS

LISTE DES FIGURES

LISTE DES TABLEAUX

INTRODUCTION GENERALE

PREMIERE PARTIE : CADRE THEORIQUE

Chapitre 1 : Comptabilité analytique par la méthode ABC

1.1 Définition et objectifs de la méthode ABC

1.2 Fondements de base

1.3 L’activity based management (ABM)

1.4 Apport de la méthode ABC dans l’amélioration de la performance

1.5 Apport de la méthode ABC dans la gestion des risques

1.6 Avantages et limites de la méthode ABC/ABM

Chapitre 2 : Conception et mise en place d’une comptabilité analytique par la méthode ABC

2.1 Démarche générale de conception d’une comptabilité analytique par la méthode ABC

2.1.1 Etablissement de la liste des activités

2.1.2 Choix des inducteurs

2.1.3 Simplification du modèle

2.1.4 Détermination du coût de revient

2.2 L’activity based management

2.3 Perspectives de mise en place d’un système de comptabilité par activités

Chapitre 3 : Méthodologie

3.1 Modèle d’analyse

3.2 Outils et techniques de collecte de données

CONCLUSION DE LA PREMIERE PARTIE

DEUXIEME PARTIE : CADRE PRATIQUE

Chapitre 4 : Présentation de la SIMPA

4.1 Historique, missions, activités et équipements

4.2 Organisation de l’entreprise

4.3 Analyse diagnostique de la SIMPA

Chapitre 5 : Conception et mise en place de la comptabilité analytique par la méthode ABC

5.1 Objectifs de la conception et de la mise en place d’une comptabilité par la méthode ABC et proposition d’une codification analytique

5.2 Identification des activités, élaboration du dictionnaire des activités

5.3 Identification et rattachement des ressources aux activités

5.4 Identification des inducteurs d’activités

5.5 Calcul du coût de revient des objets de coût

5.6 Perspectives de mise en place de la démarche ABC

Chapitre 6 : La méthode activity based management (ABM) et les recommandations concernant la conception et la mise en œuvre de la méthode ABC/ABM

6.1 La méthode activity based management (ABM)

6.2 Les recommandations

CONCLUSION DE LA DEUXIEME PARTIE

CONCLUSION GENERALE

ANNEXES

BIBLIOGRAPHIE