PFE & RAPPORT Réassurance des risques catastrophes naturelles PDF

Introduction générale

Problématique

Chapitre 1 : L’assurance

1. Introduction

2. Généralité sur les assurances

2.1. Historique

2.2. Quelques bases techniques de l’assurance

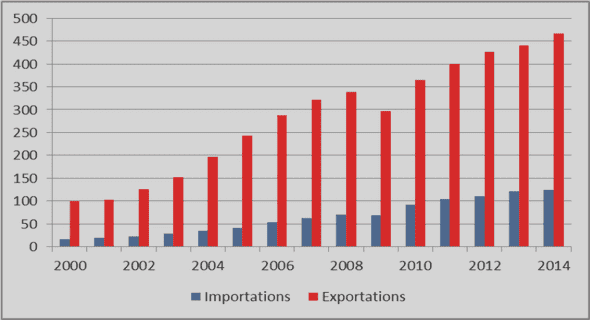

3. Assurance catastrophes naturelles en Algérie

3.1. Assurance obligatoire « catastrophes naturelles »

3.2. Financement du dispositif

3.3. Définition du risque « Catastrophes naturelles »

3.4. Identification des évènements pouvant construire une “Catastrophes naturelles”

3.5. Configuration du marché des assurances des catastrophes naturelles

3.6. Couverture des catastrophes naturelles en Algérie

Chapitre 2 : La réassurance

1.Introduction

2. Historique et définition de la réassurance

2.1. Historique de la réassurance

2.2. Définition de la réassurance

3. Rôle et l’utilité de la réassurance

3.1. Le fonctionnement de la réassurance

3.2. Plan de réassurance

3.2.1. La rétention par risque et par événement

3.2.2. Le sinistre maximum possible (SMP)

4. Les formes typiques de réassurance

4.1. La réassurance proportionnelle

4.2. La réassurance non proportionnelle

5. Analyse des traités de la réassurance

5.1. Les caractéristiques d’un traité

5.2. Les traités dans la réassurance proportionnelle

5.3. Les traités en réassurance non proportionnelle

6. Intervention des Réassureurs en cas de catastrophes naturelles

7. Intervention de l’Etat

8. Réassurance des catastrophes naturelles

Chapitre 3 : Notions sur les processus stochastiques

1.Introduction

2. Généralité sur les processus

2.1. Processus stochastique

2.2. Processus stochastique particuliers

3. Processus de diffusion

3.1. Historique

3.2. Mouvement brownien simple

3.3. Mouvement brownien standard

3.4. Mouvement brownien avec drift

3.5. Processus d’Itô

3.6. Mouvement Brownien géométrique

Chapitre 4 : Modélisation des traités de la réassurance

1.Introduction

2. Modélisation des traités de réassurance

2.1. Réassurance en quote-part (proportionnelle)

2.2. Réassurance en excédent de perte annuelle (SL, Stop Loss)

2.3. Réassurance en excédent de sinistre (XL, Excess of loss)

3. Définition du modèle classique de risque

3.1. Coefficient relatif de sécurité

4. Réassurance (cession optimale)

4.1. Réassurance proportionnelle optimale

4.2. Réassurance XL illimitée optimale

4.3. La réassurance XL optimale

Chapitre 5 : Théorie de la ruine

1.Introduction

2.La distribution des tailles des sinistres

2.1.Fonction de queues

2.2. Les distributions à queues fines

2.3. Les distributions à queues épaisses

3. Probabilité de ruine

3.1.Définition

3.2.Modélisation mathématique

3.3.Méthodes pour le calcul exact ou approché de probabilités de ruine

Chapitre 6 : Implémentation du logiciel

1.Implémentation du logiciel

2. Le langage de développement

3. Description de l’environnement du logiciel

Conclusion

Rapport PFE, mémoire et thèse avec la catégorie protection attendue |

Étudiant en université, dans une école supérieur ou d’ingénieur, et que vous cherchez des ressources pédagogiques entièrement gratuites, il est jamais trop tard pour commencer à apprendre vous trouverez ici des centaines de rapports pfe spécialement conçu pour vous aider à rédiger votre rapport de stage, vous prouvez les télécharger librement en divers formats (DOC, RAR, PDF).. Tout ce que vous devez faire est de télécharger le pfe de Bestpfe.com et ouvrir le fichier pfe PDF ou pfe DOC. Ce programme spécifique est classé dans la catégorie pfe l’assurance moderne sciences où vous pouvez trouver quelques autres mémoires informatique similaires.

Actuellement, de plus en plus de gens sont prêts à partager leurs travaux pfe, mémoire, thèse.. avec les autres et ils ne veulent pas de compensation pour cela. Le rapport Réassurance des risques catastrophes naturelles est un rapport complet pour aider les autres étudiants dans leurs propres travaux. |

La technique de l’assurance repose sur des méthodes statistiques, entre autres sur la loi des grands nombres, dite de Bernoulli : plus le nombre d’expériences augmente, plus les écarts absolus augmentent, et plus les écarts relatifs diminuent pour devenir pratiquement négligeables pour un nombre très élevé d’expériences.

L’idée de risque est sous-jacente à toute opération d’assurance, puisqu’elle détermine la nature et l’étendue de la protection attendue par l’assuré. De plus, les éléments caractéristiques du risque devront être bien connus de l’assureur, de manière à lui permettre de se forger une opinion sur le risque à garantir, de l’évaluer et de décider ou non de la faire supporter par la mutualité. Sa probabilité de réalisation devra donc être connue, ainsi que l’importance des dommages que sa réalisation risque de causer.

C’est précisément à ce titre que la réassurance est de plus en plus considérée comme le pivot de l’assurance moderne, dans la mesure où elle permet à un assureur de se faire lui-même « réassurer » pour tout ou partie des risques qu’il prend en charge.

Elle procède, en effet du souci d’une division des risques entre assurés, car il s’agit, pour l’assureur de :

•Restreindre les conséquences d’un sinistre collectif en ne limitant pas son activité à une seule catégorie de risques ou à une région géographique de trop faible étendue.

•Eviter la survenance d’un sinistre trop important par rapport aux fonds collectés de la mutualité des assurés en fixant un plafond à sa garantie.

•Eviter la multiplication des petits sinistres par des franchises Sans réassurance, il est admis qu’il ne peut y avoir couverture des grands risques.

Et c’est pourquoi, n’étant pas soumis aux règles du Code des Assurances, les réassureurs font « la pluie et le beau temps » dans le marché de l’assurance, lequel est très vulnérable à la réalisation de sinistres importants, tels que les sinistres climatiques et naturels.