Télécharger le fichier pdf d’un mémoire de fin d’études

Les formes de la monnaie

Les formes de la monnaie ont fortement varié selon les lieux et les époques. On peut situer les diverses formes de la monnaie dans leurs contextes historiques :

La monnaie – marchandise

Dans les sociétés primitives, essentiellement pastorales ou agricoles, la monnaie était longtemps absente des échanges, elle fit son apparition sous la forme de biens matériels comme : boufs, dents de baleine, défenses de sanglier, fourrures, noix de coco, riz, pierres, perles, coquillages, etc. Cette forme de monnaie n’a aucun cours actuellement. Elle a été utilisée dans l’Antiquité, c’est-à-dire dans une économie de troc où les marchandises s’échangeaient directement contre des marchandises .

La monnaie métallique

Pour parer aux inconvénients de la monnaie marchandise, les hommes se sont progressivement tournés vers une autre forme de monnaie plus favorable aux échanges : c’est la monnaie métallique. La monnaie métallique : c’est une monnaie marchandise composée de pièces ou de Lingot d’or et/ou d’argent. Le métal résentep le triple avantage : d’être durable, transportable et divisable.

Elle présente les caractéristiques remarquables d’avoir une valeur intrinsèque à sa valeur nominale, d’être de métaux précieux inaltérable d’être divisible et d’avoir cours universel.

La monnaie fiduciaire

La monnaie fiduciaire est une monnaie fondée sur laconfiance. Ainsi, toute monnaie est fiduciaire. L’usage a fait que l’expression estréservée pour désigner la monnaie matérialisée par des billets de banques émis par l’institut d’émission et garantis par une couverture métallique ou des divises convertibles. De plus, les billets sont doublement soumis à la domination de la monnaie métallique : ils sont convertibles en or et n’ont donc pas de valeur intrinsèque mais leur valeur dérive de cette possibilité de conversion. Elle est une monnaie manuelle.

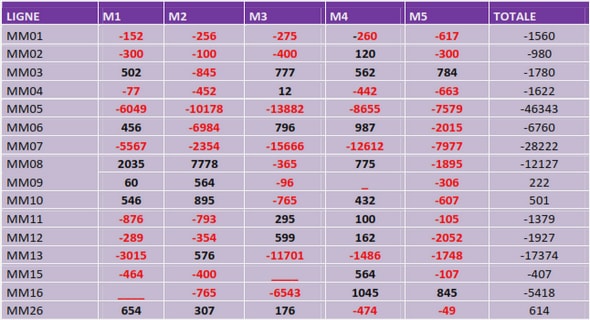

Les crédits Bancaires à Madagascar après la privatisation des banques

La monnaie scripturale

Elle est un ensemble de dépôts à vue dans les banqu es et les centres des chèques postaux. La monnaie scripturale est née des besoins de la pratique. Elle correspond à la monnaie née du jeu d’écriture sur le compte de dépôt. Elle circule par la transmission de chèque, virement, une carte de crédit utilisée comme la carte de paiement. Elle forme avec les billets de banque et les pièces l’agrégat Ml « disponibilités monétaires ».

Les fonctions de la monnaie

Avec la profonde monétarisation de nos économies, esl fonctions de la monnaie se sont diversifiées et sa pression est devenue plus évidente. On peut montrer trois fonctions de la monnaie :

La monnaie, instrument de compte (ou unité de compte)

L’échange de deux produits exige, pour se faire entoute équité, l’évaluation de chaque bien en unités de compte servant d’étalon de comparison. Cette unité de compte peut être, et a été fort longtemps, un bien physique comme : le bouf, la calebasse, le karu d’orge (en chaldée), etc.

Dans nos sociétés, l’unité de compte est symboliséepar l’unité monétaire, par exemple franc Malgache à Madagascar, le dinar en Tunisie, l e dirham au Maroc, le franc Français en France, le dollar aux Etats-Unis, la livre sterling en Grande-Bretagne, etc.

Retenons les deux caractéristiques de l’unité de compte :

– Une unité de compte n’a de valeur qu’à l’intérieudes frontières nationales. A Madagascar, on compte en FMG et non en livre sterling.

– L’idéal pour une unité de compte, c’est de demeurer stable dans le temps. Dans ce cas seulement, 1000F de 1990 peuvent être comparés à 100F de 2004. Or, les monnaies baissent de valeur avec le temps ;

La monnaie, intermédiaire des échanges

Dans les économies contemporaines, les produits s’échangent de moins en moins directement contre d’autres produits. La monnaie s’intercale entre les produits.

Produits Monnaie Produits

(Marchandises) (Marchandises)

La monnaie devient intermédiaire des échanges et plusieurs conséquences en résultent :

– La monnaie obtient cours légal, toute dette peut se régler définitivement par la remise de monnaie, personne ne peut exiger un règlement de troc ;

– Le vendeur qui reçoit la monnaie n’est pas obligé de la redépenser immédiatement, il la conserve « en caisse », il peut l’épargner ;

– Etant intermédiaire des échanges, la monnaie peutà nouveau se reconvertir en n’importe quel autre bien offert sur le marché. Ondit qu’elle bénéficie d’un pouvoir d’achat général.

La monnaie réserve de pouvoir d’achat et instrument d’épargne

Dans toute économie dynamique apparaît un surplus net, c’est-à-dire un excédent de la production sur la consommation et sur l’amortissement du capital technique. Ce surplus, pour se conserver, peut revêtir plusieurs formes :

– dans les économies agricoles primaires : la forme de biens physique (riz, blé, céréales). L’inconvénient de réserves physiques,épargnesd’ en nature, se trouve dans la non conservation de ces biens au cours d’une certaine période ;

– dans les économies complexes et le zones monétarisées des économies primaires, réserves et épargnes revêtent le plus souvent la rmefo monétaire. Dès lors, la monnaie remplit une nouvelle fonction, celle de réserve de pouvoir d’achat et d’instrument d’épargne.

L’épargne monétaire prend la forme concrète :

• d’encaisses de thésaurisation (bas de laine, etc)

• de dépôts en banque, ces fonds servant d’encaisse courante pour les opérations de trésoreries ;

• de dépôts dans les caisses d’épargne et les institutions financières, ces fonds jouant le rôle d’ « épargne créatrice » prêtable sur moyennet longue période à l’économie productive.

Composantes et structures de la monnaie

Masse monétaire

La masse monétaire comprend l’ensemble des liquidités primaires. Tout ce qui est monnaie, au sens de la définition que propose François PERROUX2, fait également partie de la masse monétaire globale.

La masse monétaire comprend ainsi nécessairement

– La monnaie divisionnaire, c’est-à-dire l’ensemble des pièces jouant le rôle de monnaie d’appoint. Ces pièces sont frappées soit par la Banque Centrale, soit par le Trésor Public. Leur part reste modeste dans la masse monétaire entre 2 et 3% par exemple en France et à Madagascar.

– La monnaie fiduciaire, c’est-à-dire c’est une monnaie fondée sur la confiance. Ainsi « toute monnaie est fiduciaire ». C’est l’ensemble des billets de banque émis par la Banque Centrale par une couverture métallique ou des devises convertibles. Le phénomène de confiance s’applique à l’existence decette couverture.

– La monnaie scripturale, c’est-à-dire l’ensemble des dépôts a vue dans les institutions financières, bancaires et les caisses d’épargne. Elle correspond à la monnaie née du jeu d’écriture sur le compte de dépôt. Elle circule parla transmission de chèque, virement, une carte de crédit utilisée comme carte de paiement (agrégat Ml : « disponibilités monétaires »)

Les trois composantes citées forment les « disponibilités monétaires ». On ne peut ignorer cette fraction de la liquidité secondaire, même si théoriquement on devrait l’exclure de la niasse monétaire. On ne peut pas l’ignorer pratiquement, pour cette raison simple que les disponibilités monétaires et les disponibilités quasi-monétaires ont les mêmes contreparties économiques.

Contreparties de la masse monétaire

II existe trois grandes contreparties de la masse monétaire. On pourrait dire tout aussi bien qu’il se rencontre trois grandes séries d’opérations à l’origine de la masse monétaire et de ses variations : ce sont des créances figurant à l’actif du bilan des créateurs de monnaie, alors :

1- L’acquisition d’or et de devise : ce sont des Avoirs extérieur c’est-à-dire les créances sur l’étranger. Tous achètent des produits à l’étrangeret vendent des produits nationaux à l’extérieur.

Tout pays peut disposer d’une réserve des devises étrangères et cette réserve se trouve gérée par sa banque centrale.

– les exportations rapportent des devises et augmentent la réserve,

– les importations se paient en devises et réduisent la réserve

le solde net des exportations et des importations décide, pour l’essentiel, avec les mouvements de capitaux, des variations annuelles de la réserve nationale des devises. Or, les devises étrangères n’ont pas cours à l’intérieur du pays,esc devises restent dans les coffres de la banque centrales.

2- Les crédits à l’économie: c’est-à-dire les créances sur l’économie productive. Dans les économies monétarisées, l’entrepreneur recourt régulièrement et constamment du « crédit bancaire ». Il emprunte à court terme pour acheter des produits ou des matières premières, pour faciliter les ventes, pour payer mensuellement sa main-d’ouvre alors que les produits ne sont pas encore vendus.

Alors une grande partie de la masse monétaire en circulation représente ainsi des crédits à l’économie productive.

3- Les crédits au trésor publi c: c’est-à-dire les créances sur l’Etat. En généralce sont des bons du trésor en compte courant, dépôt dans les CCP etchez les comptables publics

L’Etat moderne, qui ne ressemble plus à l’Etat gendarme d’autrefois, assure de lourdes responsabilités économiques et sociales. Il gère souvent un important secteur public et il participe à l’essentiel des investissements. Il recourt lui aussi au crédit, et la monnaie ainsi créée trouve précisément sa contre partie (et saisonra d’être) dans les avances faites à l’Etat

Alors la théorie de Gurley et Shaw tend à considérer la monnaie émise en contrepartie de l’or et de devises comme de la monnaie définitive (monnaie externe ou exogène), tandis que la monnaie émise en contrepartie des créances sur’économiel comme de la monnaie temporaire (monnaie interne ou endogène), c’est-à-dire susceptible d’être détruite et contrôlée étroitement. La monnaie émise en contrepartie des créances surel trésor est définitive si l’Etat ne rembourse pas ses dettes, elle est temporaire en cas de remboursement.

Les CONCEPTS des CREDITS BANCAIRES

Définition et origine des crédits bancaires

Origine des crédits bancaires

Historiquement, le crédit bancaire est lié au commerce de l’argent qui s’est développé aux frontières, c’est-à-dire dans les relations internationales. Nos économies modernes sont bâties sur la pratique généralisée du crédit bancaire. J. SCHUMPETER4 a montré que le passage de l’économie en circuit stationnaire à l’économie en circuit évolutif, donc l’accession à la croissance et au développement, se réalise en grande partie par l’intermédiaire des crédits bancaires.

Définition du crédit bancaire

Dans toute économie s’expriment à tout moment, des besoins, temporaires de liquidité. Il revient au système bancaire de répondre aux exigences de liquidités primaires. Dans son acceptation générale, le crédit bancaire se définitainsi comme une opération de prêt de liquidité à une entreprise ou à un particulier qui en exprime le besoin.

Les types des crédits bancaires

On distingue de façon courante quatre séries de crédits bancaires : chaque type de crédit répond à besoins particuliers et se trouve gagé pardes garanties spécifiques :

II21- Les crédits par caisse : ces crédits comprennentles avances simples, les découverts et les crédits de compagne :

• L’avance simple (facilité de caisse) est un prêt de courte duréeuiq comble un écart entre dépenses et recettes de fin de mois

• Le découvert bancaire couvre une période un peu plus longue et vise à compléter passagèrement le fonds de roulement de l’entreprise(durée de quelques mois)

• Le crédit de campagne finance des activités saisonnières telles que l’embauche, l’achat de récoltes par les usines transformatrices, la commercialisation de certains produits agricoles (canne à sucre, café, vanille, etc …)

II22- Les crédits PAR ESCOMPTE ; se distinguent des crédits ouverts en compte courant en ce sens qu’ils ne sont accordés que contre remise (cession) d’effets de commerce (traites, billets à ordre, etc..)

Qu’est-ce qu’une opération d’escompte ?

C’est une opération par laquelle le banquier acquiert une créance à terme qu’il paie comptant pour sa valeur actuelle.

Par exemple soit une traite remise au banquier le 1er janvier, à échéance fin mars, sa valeur nominale s’élève à 100 000 francs. Le banquier effectue le calcul suivant :

• Valeur nominale : 100 000F

• Intérêt et commission à déduire, soit au total 10% sur trois mois = environ 2 500F

• Valeur actuelle : 100 000 – 2 500 = 97 500F (somm e portée au crédit du compte de l’entreprise)

|

Table des matières

Introduction

INTRODUCTION

PARTIE I : ANALYSE THEORIQUE DE LA MONNAIE ET DES CREDITS BANCAIRES

Chapitre I : APPROCHES THEORIQUES DE LA MONNAIE

I1- Histoire des idées économiques de la monnaie

III- ORIGINE de l’existence de la MONNAIE

I12- EVOLUTION de l’existence de la MONNAIE

I2- Notions et définitions de la monnaie

I21- Définition de la monnaie

I22- Les formes de la monnaie

I221- La monnaie – marchandise

I222- La monnaie métallique

I223- La monnaie fiduciaire

I224- La monnaie scripturale

I23- Les fonctions de la monnaie

I231 La monnaie, instrument de compte (ou unité de compte)

I232- La monnaie, intermédiaire des échanges

I233- La monnaie réserve de pouvoir d’achat et instrument d’épargne

I3- Composantes et structures de la monnaie

I31- Masse monétaire

I32- Contreparties de la masse monétaire

CHAPITRE II : Les CONCEPTS des CREDITS BANCAIRES

IL1- Définition et origine des crédits bancaires

II11- Origine des crédits bancaires

IL12- Définition du crédit bancaire

II2- Les types des crédits bancaires

II21- Les crédits par caisse : ces crédits comprennent les avances simples, les découverts et les crédits de compagne :

II22- Les crédits PAR ESCOMPTE ; se distinguent des crédits ouverts en compte courant en ce sens qu’ils ne sont accordés que contre remise (cession) d’effets de commerce (traites, billets à ordre, etc..)

II23- Les crédits SUR GAGE :

II24- Les crédits PAR SIGNATURE ;

II4- Les Garanties du crédit bancaire

II41- Les garanties personnelles

II42- Les garanties réelles

Chapitre III : RATIONNEMENT DU CREDIT (contrôle du crédit)

IIII- Notions et concepts de Rationnement du crédit

III11- Notion

III12- Le concept

III2- La spécificité du marché du crédit

III21- Les différentes conceptions de l’incertitude

III22- Les différents risques auxquelles sont confrontées les banques

III221- L’état défavorable de la nature

III222- Le comportement de l’emprunteur

III23- Le savoir de la banque

III24- La spécificité du contrat bancaire

III241-.La non-négociabilité

III242- Le contrôle exercé par le prêteur sur l’emprunteur

III243- L’influence du taux débiteur sur le respect de la promesse de remboursement

III3-Les aspects micro-économiques du rationnement du crédit

III31- Les modélisations du rationnement

III311- Les fondements du concept de rationnement du crédit

III312- La prise en compte des imperfections du marché du crédit

III32- Rationnement et information imparfaite

III321- La prise en compte du coût de recherche des informations

III322- Le modèle de Stiglitz et Weiss (1981)

PARTIE 2 : ANALYSE ECONOMIQUE DES CREDITS BANCAIRES

Chapitre I : LE DEVELOPPEMENT ECONOMIQUE à l’égard d’injection des CREDITS BANCAIRES

I1- La dynamique des investissements :

I2- La dynamique de la consommation :

I3- La dynamique des échanges extérieurs :

Chapitre II : UTILITE de financement par les crédits Bancaires

II1- Financement direct

II2- Intermédiation

II3- Financement dans les pays du tiers monde

Chapitre III : LES PROBLEMES DE FINANCEMENT DES CREDITS BANCAIRES

III1- Les problèmes de financement dans les zones d’économie monétaire

IIL11- Le rapport des dépôts bancaires à l’ensemble de la masse monétaire

III13- Zones monétarisées des pays du tiers monde

III14- Zones monétaires du pays sous-développés

III2- Les problèmes de financement dans les zones d’économie de subsistance (ce sont des effets négatifs)

III21 Le secteur de financement institutionnel :

III22- Le secteur de financement privé :

III23- Le secteur de l’usure :

PARTIE 3 : ANALYSE EMPIRIQUE ET APPROFONDIE

Chapitre I : La Privatisation des banques à Madagascar

I1- Les mots de RICHARD D. Fienena

I2- La Privatisation

I3- Les banques privatisées à Madagascar

Chapitre II : Les apports et les participations de ces banques

II1- La BNI n CLM, le numéro un

II2- La BMOI, le précurseur

II3- L’UCB, la représentation mauricienne

II4- La BFV-SG

II5- La BOA n BTM : un avenir difficile à présager

Chapitre III : Les analyses et l’évolution sur les crédits bancaires et la masse monétaire.

III1- La masse monétaire. (M3)

III11- Evolution de la masse monétaire depuis de l’année 2000 à 2004

III12- Répartition de l’origine de la croissance annuelle de M3 dès 2003 à 2004

III13- Les disponibilités monétaires (Ml)

III14- La quasi monétaire (M3 N Ml)

III2-Les contreparties de la masse monétaire

III21-La position extérieure nette (PEN)

III22- Les créances nettes sur l’Etat

III23- Les crédits à l’économie

III24- Les autres postes nets

III3 Les crédits bancaires

III31- La répartition des crédits bancaires à court terme

III32- La répartition des crédits bancaires à moyen et long terme

III33- La répartition des crédits par secteur d’activités

CONCLUSION

BIBLIOGRAPHIE

Télécharger le rapport complet