INTRODUCTION

La terre où nous vivons est décomposée en nombreux pays depuis très longtemps. Les catégories d’évolution de ces pays suivent les mêmes étapes telles la catégorie des pays pauvres et celle des pays riches. Chaque pays débute de la pauvreté pour atteindre le développement ou la phase de richesse. Pour le cas de plusieurs « pays pauvres » dans le monde, ils ont eu les mêmes point de départ que les autres mais pourtant ils n’arriveront pas jusqu’au moment où l’on parle de sortir de cette situation de pauvreté. Selon nos connaissances, il existe tant de facteurs qui sont utilisés pour combattre et lutter contre la pauvreté. Un d’eux est la création des Institutions de Micro Finances (IMF). Selon les faits observés dans chaque pays, particulièrement les pays pauvres, on constate à première vue que les IMFs ont progressé par l’intermédiaire de ses différentes activités d’année en année. De son côté, contrairement à ce que nous avons dit, la pauvreté connaissent aussi des augmentations, plus précisément des accentuations surtout dans les pays qui étaient pauvres et qui y restent encore. Ce fait contradictoire nous amène alors à poser une grande question : « est ce que les créations et les activités des Institutions de Microfinances ont des impacts sur la lutte contre la pauvreté ? ». Afin de mieux observé ses impacts, nous nous demandons davantage si elles ont des effets sur les variables qui peuvent déterminer la pauvreté et si elles ont des impacts sur les différentes statistiques représentant la pauvreté. Pour chercher des solutions sur nos questions, commençons à supposer que les activités des Institutions de Microfinances ont des impacts sur la vie quotidienne de la population, mais aussi elles influent les chiffres affichant la pauvreté d’un pays. En utilisant des méthodes et des outils d’études comme les différents ouvrages, articles mais surtout les rapports et enquêtes auprès des ménages et en prenant Madagascar comme pays pauvre à étudier, les résultats seront présentés comme suit : la partie théorique traitant d’un côté la microfinance et de l’autre côté la pauvreté. Suivie de la partie analytique qui nous permettra d’étudier les relations qui peuvent exister entre les deux thèmes.

Historique de la microfinance

Si on veut parler l’histoire de la création de la microfinance, on peut citer quelques évènements qui s’est produite dans l’histoire et qui peuvent être déjà des débuts du système de la microfinance :

– Au XVème siècle : les pratiques visionnaires de certaines moines franciscains avaient fondé des monts-de-piété présentaient des orientations communautaires.

– 1849 : un bourgmestre prussien Friedrich Wilhelm Raiffeiss en fonde en Rhénanie la première société coopératives d’épargne et de crédit, qui offre des services d’épargne aux populations pauvres et exclues des banques classiques. Ainsi, l’épargne collecté permet de consentir des crédits à d’autres clients et ainsi de suite.ces organismes sont dites « mutualistes ».

– 1941: le mutualisme financier a connu un développement au Pays basque espagnol autour des coopératives de Mondragon Les organismes et institutions développant en Europe et en Amérique du Nord, puis, après la seconde guerre mondiale dans les pays du Sud se spécialisent sur l’épargne et l’offre de services de crédits.

– Années 1970 : un fameux professeur nommé Muhammad Yunus, docteur en économie de l’Université de Van DerbiltUniversity (Etats Unies), après avoir vue la terrible famine au Bangladesh, il avait une idée de tester sa méthode de crédit et de services bancaires et avait alors développé le « microcrédit » dans ce pays qui se sont proposés pour les zones rurales « pauvres » pour leur créer des moyens. Son idée s’est concrétisée par l’intermédiaire de la « Grameen Bank » ou « Banque des Villages » et des institutions. La banque a connu un immense succès qui a marqué l’histoire de la microfinance.

– Fin de 1980 : les initiatives se sont multipliées ne citant seulement dans l’Amérique Latine.

– 1986 : après avoir été créée, l’ONG Bolivienne PRODEM a décidé de filialiser ses activités de microfinance sous forme de banque en créant la Banco Solidario SA ou BancoSol.

Types d’IMFs dans le Pays et leurs activités selon la loi

Les institutions de microfinance peuvent être mutualistes ou non mutualistes.

– Les IMF mutualistes sont celles qui obéissent aux principes généraux du mutualisme :

-qui ne peuvent pas collecter les dépôts du public,

-une personne morale fondée sur les principes de coopération, de solidarité et d’entraide mutuelle

-objet principal collecter l’épargne de ses membres et/ou consentir du crédit à ceux-ci.

– Les IMF non mutualistes sont celles qui peuvent sous certaines conditions collecter les dépôts du public.

A part ces types d’IMFs, la loi malgache a aussi classifier les IMFs en trois (3) catégories qu’ils sont mutualistes ou non tels que :

IMFs 1 :

-activité limité à certains types de dépôts à leurs membres

-contrôler par l’obtention d’une « licence » venant de l’autorité de supervision des établissements de crédit, qui leur permet de se livrer à leurs premières activités.

-peuvent octroyer des microcrédits à court et Moyen termes,

-interdiction des dépôts du public.

IMFs 2 :

– autorisation sous forme d’«agrément »

-risques moyens

-peuvent octroyer des microcrédits à court et moyen terme,

– autorisés à collecter les dépôts du public

IMFs 3 :

-autorisation sous forme d’«agrément »

-autorisés à collecter les dépôts du public

– classer dans la tranche supérieure de la microfinance.

– peuvent octroyer des microcrédits à CT, MT, LT

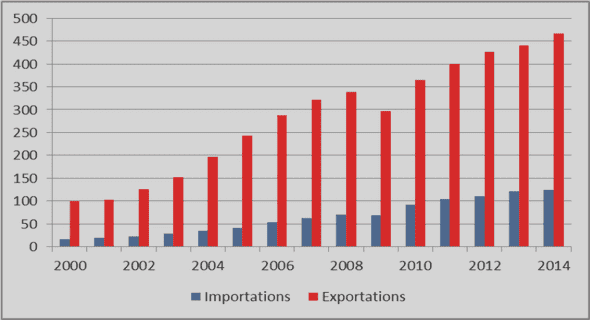

Conclusion provisoire de la constatation

Après avoir étudié les allures des tendances des courbes représentant la croissance du PIB réel ainsi que celles des activités des institutions de microfinances, on peut tirer que :

– Les variables ou plutôt les activités des IMFs comme l’augmentation des points de services dans le pays ainsi que l’augmentation des crédits en cours ne présentent pas des effets sur le PIB de Madagascar.

– Seule la variable client c’est-à-dire l’augmentation du nombre de clients des IMFs a des impacts sur l’augmentation du PIB réel. en d’autre terme, le mouvement de la clientèle a des effets sur celle du PIB (la diminution de la croissance est réciproque pour les deux variables).

|

Table des matières

Introduction

PARTIE 1 : CADRE THEORIQUE

Chapitre 1 : LA MICROFINANCE

Section 1 : la microfinance dans le monde entier

1) définitions de la microfinance

2) Historique de la microfinance

3) Objectifs prévus par les microfinances

4) les différents types de microfinances

Section 2 : La microfinance à MADAGASCAR

1) les types et les lois vérifiant leurs activités

2) historique de la microfinancemalgache

3) les taux d’intérêts pratiqués

Chapitre 2 : LA PAUVRETE

Section 1 : Généralité de la pauvreté

1) définitions de la pauvreté

2) les causes et facteurs de la pauvreté

3) les types de pauvreté

4) la mesure de la pauvreté

Section 2 : La pauvreté à Madagascar

1) Mesures de la pauvreté malgache

2) Les statistiques de la pauvreté

PARTIE 2 : CADRE ANALYTIQUE ET RESULTAT

Chapitre 1 : Analyse descriptive

Section 1 : Relation des variables expliquant la vie de la population et les activités des IMFs

1) Relation entre PIB réel et les activités des microfinances

2) Consommation et les activités des microfinances

3) Education et les activités des microfinances

Section 2 : Relation des statistiques de pauvreté à Madagascar et les activités des IMFs

1) IDH par rapport aux en cours de crédits des IMFs

2) Ratios et Intensités de pauvreté et clients des IMFs

Chapitre 2 : Analyse économétrique

Section 1 : Evolution des variables d’études

1) Le PIB réel

2) La consommation

3) Les activités des IMFs

Section 2 : Etude en fonction des modèles économétriques

1) Approche économétrique

2) Analyse par la méthode DEA

Conclusion

Annexes

Bibliographies

Télécharger le rapport complet