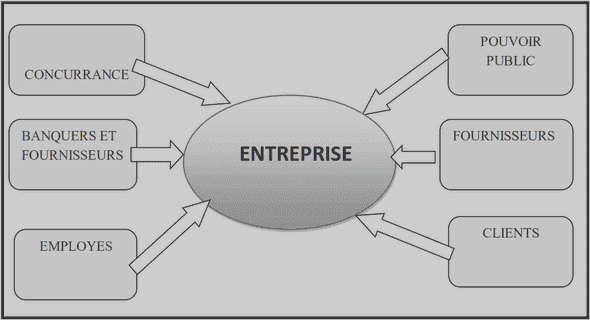

L’entreprise est une structure économique composée de différents facteurs produisant des biens et services destinés à satisfaire les besoins des consommateurs. Elle constitue le moteur du développement économique et social d’un pays dans la mesure où elle contribue à la richesse de ce dernier (PIB). La théorie financière a identifié plusieurs objectifs pour l’entreprise à savoir : la pérennité, l’accroissement du chiffre d’affaires ou de la part de marché, la minimisation des coûts…etc. Mais dans les dernières décennies, l’attention a été portée sur l’objectif le plus fondamental qui est la maximisation de la richesse des actionnaires et par conséquent, la création de valeur. Pour réaliser cet objectif, il est question d’assurer une bonne prise des différentes décisions financières au sein de l’entreprise telles que : La décision d’investissement, la décision de financement et la décision de distribution.

Approches théoriques de la structure financière et Son effet sur la performance financière

Les théories traditionnelles

De nombreuses études se sont penchées sur le sujet du financement des entreprises : faut-il favoriser l’endettement au financement par fonds propres ? Et existe-t-il une répartition optimale entre ces deux sources ? Ainsi, Modigliani et Miller ont répondu à ces questions en analysant dans un premier temps l’impact de la structure financière sur la valeur de l’entreprise dans un contexte parfait où l’information est gratuitement disponible pour l’ensemble des investisseurs et où il n’existe ni coûts de transactions ni coûts fiscaux, puis en tenant compte par la suite de l’imposition et de la diversité des modalités d’emprunts, des taux d’intérêts pratiqués et de l’imperfection des marchés de capitaux.

La théorie de Modigliani et Miller avec et sans fiscalité

La théorie de Modigliani et Miller en l’absence d’impôts

Modigliani et Miller étaient les premiers à mener une véritable réflexion théorique sur le choix de financement de l’entreprise, ils ont démontré à travers leur 1er article publié en 1958 que la valeur de la firme est indépendante de sa structure de financement dans un marché parfait et que seule la capacité de l’entreprise à dégager des cash-flows qui détermine sa valeur.

Cette démonstration découle d’une comparaison entre deux sociétés A et B qui sont identiques à la seule exception du fait que le capital permanent de B comporte une certaine quantité de dettes comparé à A qui est composée exclusivement de fonds propres. Ainsi, si la valeur de ces deux entreprises est la même, les actionnaires de l’entreprise endettée B auraient intérêt à vendre leurs actions pour acheter celles de l’entreprise A. D’où la conclusion de la neutralité de la structure financière de la firme. Néanmoins, ce contexte n’est malheureusement pas réaliste car il existe plusieurs sources d’imperfections dont certaines sont difficilement contournables comme les coûts liés à la fiscalité.

Modèle de Modigliani et Miller en présence d’impôts

En 1963, Modigliani et Miller montrent à travers leur deuxième article que l’introduction de l’impôt modifie les conclusions de la neutralité et affirment que le choix de financement (fonds propres ou dettes) impacte la valeur de l’entreprise. Ainsi, ils ont conclu de par leur recherche que la firme endettée aura l’avantage de déduire les charges financières de son résultat imposable et par conséquent bénéficier des économies d’impôts ce qui les incitera à s’endetter d’avantage. Cependant, cela pourrait vite les diriger vers une défaillance c’est pour cela qu’il existe un ratio de l’endettement optimal au-delà duquel les coûts de la dette annihilent le gain fiscal sur frais financiers qui est la structure optimale du capital et elle n’est rien d’autre que le résultat d’un arbitrage à la marge entre les avantages fiscaux et les éventuels coûts de faillite.

Politique de distribution des dividendes

La notion de politique de dividendes traduit le choix que doit faire l’entreprise entre la répartition de ses bénéfices à ses actionnaires (dividendes) ou leur réserve afin de financer la croissance de l’entreprise (réinvestissement).

Selon la thèse de Modigliani et Miller la valeur de l’entreprise n’est déterminée que par la capacité bénéficiaire de ses actifs et sa politique d’investissement. Ainsi, la façon dont la firme décide de répartir ses bénéfices n’a aucun impact sur sa valeur car la diminution du prix de l’action sur le marché dû au recours au financement externe est totalement compensée par l’augmentation de ce même prix suite au paiement des dividendes.

Rc = Ra + (1-t) (Ra-Rd) D/C .

Avec :

Rc : rendement des capitaux propres

Ra : rendement des actifs économiques

Rd : rendement des dettes

D : dettes

C : capitaux propres .

Le modèle de Gordon et Shapiro est venu critiquer les travaux de Modigliani et Miller en démontrant l’importance de la politique de dividendes car d’après eux, la valeur d’une action est égale à la somme actualisée des dividendes futurs.

Si on fait l’hypothèse d’un taux de croissance des dividendes « g » on obtient :

Po = Dt / R – g .

Avec :

Dt : dividendes

R : taux de rendement exigé par les actionnaires

G : taux de croissance .

On aboutira à la conclusion suivante : la modification du dividende versé n’aura pas l’impact prévu initialement si l’entreprise conserve le même programme d’investissement et la même structure financière.

D’autres auteurs aussi ont conclu que :

Lorsque les investisseurs préfèrent un dividende plus important la politique de dividende affecte le coût du capital de la firme.

L’IBS fait que le coût du capital d’une société soit affecté par la politique de dividende.

Lorsque les investisseurs préfèrent les plus-values aux dividendes, une distribution plus importante de ce dernier peut augmenter le coût du capital.

Les théories financières modernes

Ce courant s’est intéressé à l’impact que pourrait avoir les décisions financières sur la valeur de l’entreprise dans un contexte imparfait où réside l’asymétrie informationnelle, l’incertitude et l’opportunisme des individus. Ainsi, il remet en cause les deux hypothèses sur lesquelles se base la finance classique (convergence d’intérêts entre les différentes parties prenantes de la firme et l’efficience informationnelle). Il soulève alors le fait qu’il existe des conflits d’intérêts à cause de la divergence des objectifs des partenaires et l’asymétrie informationnelle car les actionnaires n’ont pas tous le même accès aux informations concernant l’entreprise.

De par ce qui précède, on peut dire alors que la structure optimale s’obtient par l’arbitrage entre les coûts d’agence liés au financement par dettes et ceux liés au financement par capitaux propres.

L’objectif de la finance néoclassique était donc :

D’aborder les différents coûts appelés coûts d’agence qui sont associés aux conflits qui peuvent surgir entre les dirigeants, actionnaires et créanciers.

De présenter des solutions aux conflits entre les parties prenantes telles que l’endettement et des moyens de surveillance, de contrôle et d’incitation des dirigeants tels que le conseil d’administration.

La théorie de l’agence

Contrairement à Modigliani et Miller, Jensen et Meckling considèrent la firme comme un nœud de contrat et une unité non homogène regroupant des individus avec des intérêts divergents voir conflictuels.

Ces deux auteurs identifient alors deux principaux types de conflits qui pourraient mener l’entreprise à la dérive s’ils ne sont pas vite résolus , il s’agit donc des conflits d’intérêts entre les actionnaires et les dirigeants dû aux avantages privés en plus de la rémunération que reçoit les dirigeants en guise de motivation supplémentaire qui dérange fortement les actionnaires car ils considèrent que ces derniers sont fait au dépens de projets rentables, et le conflit entre les actionnaires et les dirigeants d’une part et les créanciers d’autre part qui quant-à-lui est dû au transfert de richesses du premier vers le dernier selon la méthode d’évaluation des actifs qui dit que plus le risque de la firme augmente plus le rendement est important pour les actionnaires au détriment des créanciers car ça incitera ainsi les actionnaires à opter pour des projets plus risqués afin d’exiger un rendement plus élevé.

|

Table des matières

Remerciement

Dédicaces

Liste des abréviations

Liste des tableaux

Liste des annexes

Introduction générale

Chapitre 01 : Les fondements notionnels et théoriques de la structure financière

Section 01 : Approches théoriques de la structure financière et son effet sur la performance financière

Section 02 : Les déterminants de la structure financière

Section 03 : Le coût de financement et la structure financière

Chapitre 02 : L’analyse de la performance financière

Section 01 : La performance financière et ses outils de mesure

Section 02 : Le lien entre la performance financière et la décision de financement

Chapitre 03 : Cas de « NCA-Rouïba » comme illustration des développements Théoriques

Section 01 : Présentation et historique de NCA-Rouïba

Section 02 : Le lien entre la performance financière et la décision de financement de l’entreprise NCA-Rouïba

Conclusion générale

Références bibliographiques

Annexes

Table des matières

Résumé